Sankcja kredytu darmowego to – mówiąc najprościej – prawo konsumenta do zwrotu kredytodawcy tylko pożyczonego kapitału. Kiedy można skorzystać z tego rodzaju sankcji? Na to pytanie odpowiada zawodowy prawnik specjalizujący się w tego rodzaju sprawach.

Z lektury artykułu dowiesz się:

- Co to jest sankcja kredytu darmowego i na czym polegają korzyści kredytobiorcy wynikające z jej zastosowania?

- W jakich przypadkach można sięgnąć po sankcję kredytu darmowego?

- Jak kredytobiorcy mogą chronić swoje uprawnienia w sporach z bankami?

Spis treści:

- Dlaczego warto skorzystać z sankcji kredytu darmowego?

- Na czym polega sankcja kredytu darmowego?

- Naruszenia prowadzące do zastosowania sankcji kredytu darmowego

- Jak skorzystać z sankcji kredytu darmowego??

- Jak przygotować się do skorzystania z sankcji kredytu darmowego?

- Sankcja kredytu darmowego: to warto wiedzieć

Konsumentom – a więc osobom fizycznym nieprowadzącym działalności gospodarczej – przysługuje szereg praw, zwłaszcza w ich relacjach z przedsiębiorcami. Do kategorii tej należą także kredytodawcy, w tym przykładowo banki. W każdym razie efektywna ochrona praw konsumentów jest obowiązkiem wprost wynikającym z przepisów unijnego i polskiego prawa. W tym kontekście warto zwrócić szczególną uwagę na sankcję kredytu darmowego, z której mogą skorzystać konsumenci-kredytobiorcy, w stosunku do których kredytodawca nie wywiązał się z ciążących na nim obowiązków. O czym pamiętać korzystając z tego mechanizmu? Na to pytanie odpowie radca prawny posiadający bogate doświadczenie w sprawach dotyczących sankcji kredytu darmowego.

Dlaczego warto skorzystać z sankcji kredytu darmowego?

Doświadczenie pokazuje, że – niestety, zwłaszcza dla kredytobiorców – postępowanie banków i innych instytucji kredytowych oraz pożyczkowych nie zawsze jest uczciwe. Najlepszym dowodem na potwierdzenie takiego stanu rzeczy mogą być historie dotyczące frankowiczów, którzy obecnie praktycznie masowo wygrywają sprawy z bankami. Sądy rzadko kiedy mają jakiekolwiek wątpliwości co do tego, że w umowach kredytów denominowanych lub indeksowanych do franka szwajcarskiego było zawieranych szereg klauzul niedozwolonych, zwłaszcza dotyczących kwestii przeliczania kwoty kredytu bądź wysokości poszczególnych rat ze złotówek na franki i na odwrót oraz samego ustalania kursów walut branych pod uwagę przy waloryzacji.

Co istotne, sprawę z bankiem może wygrać zarówno frankowicz-konsument, jak i przedsiębiorca. Owszem, sama ścieżka postępowania w każdym z tych przypadków jest nieco inna – zwłaszcza w zakresie podstaw prawnych konstruowanego powództwa – jednak efekt wygranej sprawy sądowej jest taki sam: zwrot wszelkich środków, jakie bank bezprawnie uzyskał od kredytobiorcy. Jest to niezaprzeczalna korzyść płynąca z pozwania kredytodawcy przed sąd.

Jednocześnie sprawa sądowa nie jest jedynym mechanizmem ochrony praw poszkodowanych przez niezgodne z prawem działania banków. Innych, nieraz równie skutecznym, jest sankcja kredytu darmowego. Dzięki niej kredytobiorca spłaca kredytodawcy jedynie pożyczony kapitał, bez jakichkolwiek dodatkowych opłat związanych z obsługą samej transakcji, a więc np. odsetek. Kredyt darmowy zakłada, że bank nie może zarobić na jakichkolwiek działaniach niezgodnych z prawem.

Jest to podstawowa korzyść, z jaką wiąże się sankcja kredytu darmowego. Zastosowanie tej instytucji prawnej może nastręczać pewne trudności, związane chociażby ze sprzeciwem ze strony banku. Kredytobiorca musi liczyć się z tym, że nigdy dochodzenie roszczeń wobec banku nie jest proste. Również w tym przypadku pouczające okazują się historie frankowiczów. Rzadko kiedy banki przyznają im rację, godząc się chociażby na polubowne rozwiązanie sporu w formie zawarcia ugody na warunkach przedstawionych przez samego frankowicza. W końcu ugody proponowane przez banki trudno uznać za optymalne rozwiązanie problemu kredytów frankowych. Na czym więc dokładnie polega sankcja kredytu darmowego? Kiedy i na jakich zasadach można po nią sięgnąć?

Na czym polega sankcja kredytu darmowego?

Sankcja kredytu darmowego (SKD) została przez ustawodawcę określona w art. 45 ustawy z dnia 12 maja 2011 roku o kredycie konsumenckim. To w tym przepisie znajduje się odpowiedź na pytanie kiedy sankcja kredytu darmowego może zostać zastosowana. Zgodnie z jego treścią w przypadku naruszenia przez kredytodawcę wprost określonych w tym przepisie obowiązków kredytobiorca zwraca kredyt bez odsetek i innych kosztów kredytu należnych kredytodawcy w terminie i w sposób ustalony w umowie. Podstawą do skorzystania z tego mechanizmu jest złożenie przez kredytodawcę stosownego oświadczenia. Aczkolwiek trzeba pamiętać, że pomimo zastosowania sankcji kredytu darmowego, to konsument i tak poniesie – przewidziane w umowie – koszty ustanowienia zabezpieczenia kredytu.

Ponadto konsument może zwrócić kredyt w równych ratach, płatnych co miesiąc od dnia zawarcia umowy. Możliwość ta otwiera się wówczas, gdy kredytodawca w umowie nie określił zasad i terminów spłaty kredytu Natomiast, jeżeli umowa o kredyt konsumencki nie przewiduje terminu spłaty kredytu, konsument zwraca kredyt w terminie:

- pięciu lat – w przypadku kredytów konsumenckich do wysokości 80 000 zł;

- dziesięciu lat – w przypadku kredytów konsumenckich powyżej 80 000 zł.

W każdym razie istota kredytu darmowego sprowadza się do tego, że w wyniku uchybienia przez kredytodawcę określonym obowiązkom – najczęściej informacyjnym – na etapie poprzedzającym zawarcie z konsumentem umowy kredytowej, konsument jest uprawniony do zwrotu samego kapitału. Tym samym wyłączony jest np. zwrot prowizji.

Przeczytaj również: Restrukturyzacja spółek. Jak przebiega i ile trwa? Odpowiada ekspert!

Naruszenia prowadzące do zastosowania sankcji kredytu darmowego

Ustawa o kredycie konsumenckim w sposób jednoznaczny wskazuje na okoliczności, których wystąpienie pozwala na sięgnięcie po sankcje kredytu darmowego. W sumie jest to kilkanaście różnego rodzaju przypadków, ale do najpopularniejszych zalicza się:

- naruszenie obowiązku zawarcia umowy kredytowej w formie pisemnej lub w innej formie szczególnej;

- nieokreślenie w treści umowy kredytowej rodzaju udzielonego kredytu i jego całkowitej kwoty, czasu obowiązywania umowy, terminu i sposobu wypłaty kredytu, stopy jego oprocentowania oraz rzeczywistej rocznej stopy oprocentowania, zasad i terminu spłaty;

- pominięcie w umowie kredytowej informacji o kosztach, które konsument jest zobowiązany ponieść w związku z umową o kredyt konsumencki;

- przekroczenie poziomu, określonych w ustawie, pozaodsetkowych kosztów kredytu.

Z naruszeniem obowiązków kredytodawcy powodujących możliwość ubiegania się o kredyt darmowy mamy do czynienia wówczas, gdy ten w ogóle ich nie wypełni, bądź co prawda wypełnił, ale w sposób niewłaściwy.

Każda z powyższych przesłanek dotyczących tego, kiedy sankcja kredytu darmowego może znaleźć zastosowanie, ma charakter samodzielny. Oznacza to, że wystąpienie, chociażby jednej z ich oznacza, iż kredyt darmowy staje się możliwy. Nie zmienia to faktu, że „kumulacja” przesłanek, czyli dopuszczenie się przez bank kilku naruszeń ze wskazanych powyżej listy, jedynie zwiększa szanse konsumenta na kredyt darmowy. Jak dokładnie skorzystać z tego instrumentu? Jakie warunki należy spełnić?

Przeczytaj również: Restrukturyzacja zadłużenia osoby fizycznej. Najważniejsze informacje.

Jak skorzystać z sankcji kredytu darmowego?

Sankcja darmowego kredytu stosowana jest – jak już zostało zasygnalizowane – na podstawie oświadczenia złożonego przez konsumenta swojemu kredytodawcy. Oświadczenie to musi przybrać formę pisemną. W doktrynie przeważnie przyjmuje się, że sankcja kredytu darmowego powstaje z mocy samego prawa w momencie złożenia przez konsumenta swojego oświadczenia woli.

Nie oznacza to jednak, że sam fakt złożenia przedmiotowego oświadczenia automatycznie spowoduje legalność zwrotu kredytodawcy przez konsumenta kwoty samego kapitału kredytu. Może się przecież okazać, że omawiany tu mechanizm zostanie wykorzystany w sposób nieprawidłowy. Tym samym bank ma prawo podjąć kroki prawne zmierzające do ustalenia tego, czy rzeczywiście w okolicznościach konkretnego przypadku możliwe jest skorzystanie z omawianej tu sankcji. W praktyce najczęściej chodzi tu o zainicjowanie przez bank przeciwko kredytobiorcy-konsumentowi sprawy cywilnej o zapłatę.

Należy pamiętać, że o kredyt darmowy można się ubiegać maksymalnie w ciągu roku od dnia wykonania umowy. Po upływie tego terminu przedmiotowe uprawnienie wygasa. Stąd im szybciej konsument-kredytobiorca skorzysta z przysługujących mu praw, tym dla niego lepiej. W przeciwnym wypadku może okazać się, że omawiane tu uprawnienie wygaśnie, co z kolei zamyka kredytodawcę drogę do skorzystania z sankcji kredytu darmowego.

Przeczytaj również: Restrukturyzacja zatrudnienia. O czym warto wiedzieć?

Jak przygotować się do skorzystania z sankcji kredytu darmowego?

Podstawowym celem sankcji kredytu darmowego jest zabezpieczenie interesów konsumentów, którzy chcą skorzystać z instrumentów kredytowych przed nieuczciwymi działaniami banków. W tym zwłaszcza przed nieudzielaniem wyczerpującej informacji o kredycie przed zawarciem umowy, które to dane – w wielu przypadkach – mogą mieć dla konsumenta decydujące znaczenie podczas rozważania celowości zaciągnięcia kredytu.

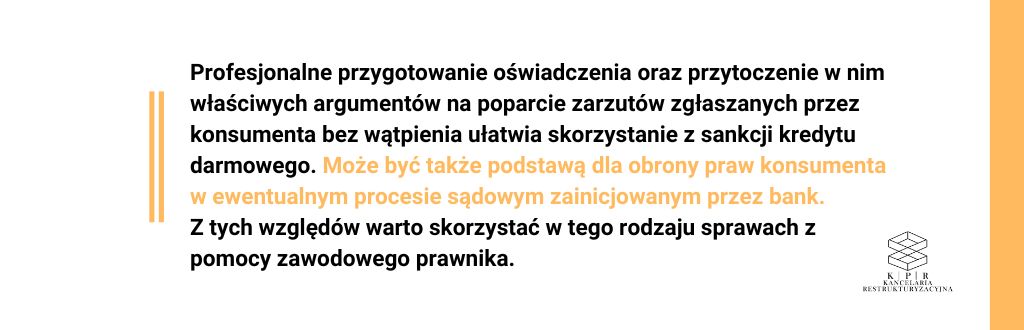

Jednak, aby efektywnie skorzystać z sankcji kredytu darmowego, trzeba się naprawdę solidnie przygotować do złożenia kredytodawcy stosownego oświadczenia woli. W ramach takich przygotowań należy przede wszystkim dogłębnie przeanalizować – pod kątem przepisów powszechnie obowiązującego prawa – treść tej umowy oraz wszelkie dokumenty, jakie zostały do niej załączone. Tylko w ten sposób możliwe jest ustalenie, czy bank faktycznie naruszył ciążące na nim obowiązki, co z kolei otwiera możliwość sięgnięcia przez konsumenta po kredyt darmowy.

Bez fachowej analizy prawnej i ekonomicznej kredyt darmowy może pozostać jedynie w sferze marzeń. Zwłaszcza że – tak, jak wspominałem powyżej – banki raczej nie są chętne do ustępowania kredytobiorcą, zawsze próbując dowodzić swoich racji. Dlatego jedynie naprawdę dobrze i fachowo przygotowany kredytodawca ma szansę na zwycięstwo w tego rodzaju sporze. Sąd pomoc zawodowego prawnika, a więc radcy prawnego lub adwokata, może okazać się kluczem do sukcesu. Zwłaszcza gdy sprawa trafi do sądu. Wówczas można być pewnym, że po stronie banku jako pełnomocnicy stawią się prawnicy na co dzień zajmujący się prawem finansowym.

Przeczytaj również: Na czym polega restrukturyzacja gospodarstw rolnych? Omówienie

Sankcja kredytu darmowego: to warto wiedzieć

Sankcja kredytu darmowego to uprawnienie kredytobiorcy-konsumenta do zwrotu na rzecz kredytodawcy tylko pożyczonego kapitału, bez jakichkolwiek kosztów zwyczajowo związanych z udzieleniem kredytu. Jednak z sankcji tej można skorzystać tylko wówczas, gdy kredytodawca nie wywiąże się lub wywiąże się w sposób nieprawidłowy z ciążących na nim obowiązków. Ich katalog został określony w ustawie o kredycie konsumenckim. Z przedmiotowego uprawnienia konsument korzysta, składając kredytodawcy oświadczenie woli. Warto od razu wskazać w nim pełną argumentację na poparcie możliwości sięgnięcia po kredyt darmowy. Tym bardziej że bank może bronić swoich racji, np. pozywając konsumenta do sądu z żądaniem zapłaty pełnej kwoty kredytu.

Sankcja kredytu darmowego jest instrumentem prawnym dedykowanym specjalnie tym, którzy posiadają status konsumenta – a więc osobom fizycznym nieprowadzącym działalności gospodarczej lub których umowa kredytowa nie pozostaje w bezpośrednim związku z ich działalnością gospodarczą bądź zawodową. Nie oznacza to, że przedsiębiorcy nie mają szans w sporach z bankiem. Wręcz przeciwnie. Mogą oni odzyskać swoje pieniądze, jednak dzieje się to w inny sposób niż w przypadku konsumentów.

Błąd: Brak formularza kontaktowego.