Refaktura to, mówiąc w uproszczeniu, odsprzedaż usług pozwalająca na przeniesienie kosztów na osobę lub podmiot będący faktycznym odbiorcą danej usługi. Mechanizm ten często pozwala na wygenerowanie sporych oszczędności w kosztach prowadzonej działalności. W jaki sposób z niego skorzystać? Wyjaśni to radca prawny.

Spis treści:

- Refaktura – co to?

- Refaktura kosztów – jakie są zasady?

- Refakturowanie faktury i kosztów – praktyczne aspekty

- Już wiesz, jak działa refaktura!

Zagadnienia podatkowe powinny być ściśle uregulowane przez przepisy powszechnie obowiązującego prawa. Dzięki temu każdy zainteresowany powinien móc w stosunkowo łatwy sposób dowiedzieć się jakie podatki, w jakiej wysokości oraz w jakim terminie powinien zapłacić. Niestety rzeczywistość dalece odbiega od tego ideału. W Polsce standardem stało się uchwalenie wielu różnych przepisów prawa podatkowego, nieraz sprzecznych między sobą oraz zredagowanych w sposób znacznie utrudniający ich wykładnię. Poza tym do niektórych, w praktyce nierzadko stosowanych, instytucji podatkowych przepisy nie odnoszą się wprost. Przykładem może tu być refaktura. Czym ona jest?

Sprawdź też: Zakończenie i umorzenie postępowania restrukturyzacyjnego. Najważniejsze informacje

Refaktura – co to?

To, czym jest refaktura, nie zostało zdefiniowane przez ustawodawcę w przepisach powszechnie obowiązującego prawa. Po prostu nie istnieje definicja legalna tego pojęcia. Jednocześnie refaktura jest terminem często pojawiającym się w codziennej praktyce gospodarczej. Oczywiście zwłaszcza w działalności prawników zajmujących się prawem podatkowym czy księgowych. Wobec uwarunkowań prawnych to właśnie praktyka i doktryna prawa przynoszą odpowiedź na pytanie o to, co to jest refaktura.

Ujmując rzecz w pewnym uproszczeniu, przez refakturę rozumie się odsprzedaż usług, pozwalająca na przeniesienie kosztów na osobę lub podmiot będący faktycznym odbiorcą danej usługi. To z kolei otwiera pytanie: refaktura kosztów a VAT – czym się od siebie różnią?

Organy podatkowe przyjmują, że kwalifikacją prawną refakturowania jest art. 8 ust. 2a ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług, zgodnie z którym w przypadku, gdy podatnik, działając we własnym imieniu, ale na rzecz osoby trzeciej, bierze udział w świadczeniu usług, przyjmuje się, że ten podatnik sam otrzymał i wyświadczył te usługi.

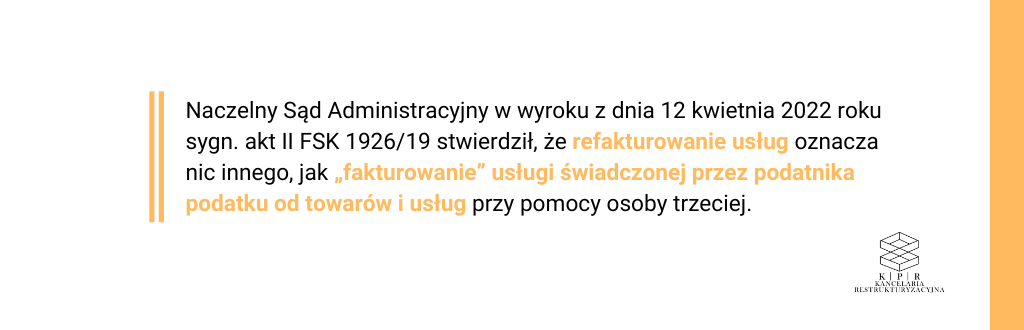

Na kanwie tego przepisu Naczelny Sąd Administracyjny w wyroku z dnia 12 kwietnia 2022 roku sygn. akt II FSK 1926/19 stwierdził, że refakturowanie usług oznacza nic innego, jak „fakturowanie” usługi świadczonej przez podatnika podatku od towarów i usług przy pomocy osoby trzeciej. Refakturowanie jest zatem pewnego rodzaju odsprzedażą usług w sytuacji, gdy jeden z podmiotów nabywa daną usługę i następnie ją sprzedaje, przy czym sprzedawca nie jest bezpośrednim usługodawcą. Refakturowanie usług wystąpi jedynie w sytuacji, gdy podatnik nabywa usługi we własnym imieniu, ale na rzecz osoby trzeciej (nabywcy).

Refaktura kosztów – jakie są zasady?

Refakturowanie faktury musi spełniać właściwie te same wymogi, które ustawodawca przewidział dla standardowej faktury, czyli:

- numer;

- datę wystawienia oraz datę sprzedaży;

- datę dostarczenia towaru lub wykonania usługi;

- dane identyfikujące sprzedawcę i nabywcę (np. ich nazwa, NIP, adres);

- cenę jednostkową netto;

- nazwę towaru lub usługi;

- wartość sprzedaży netto;

- zastosowaną stawkę podatku VAT;

- kwotę podatku;

- kwotę do zapłaty.

Przekładając ogólne warunki dotyczące faktury na refakturowanie kosztów, nie powinno się zapominać, że zasadniczo refakturę wystawia się w odniesieniu do usług, a nie towarów. Sam przedsiębiorca co najwyżej jedynie częściowo korzysta z usług będących przedmiotem refaktury. Optymalnym rozwiązaniem jest, aby nie korzystał z nich wcale. Poza tym w refakturze najczęściej stosuje się taką samą stawkę VAT jak w przypadku faktury pierwotnej.

Dowiedz się więcej: Zakup od syndyka. Kwestie, które musisz znać

Refakturowanie faktury i kosztów – praktyczne aspekty

Biorąc pod uwagę wskazane dotychczas kwestie dotyczące tego, czym jest i jaką rolę w obrocie gospodarczym spełnia refaktura, można wskazać na najważniejsze obszary, w których ma ona zastosowanie. Do refakturowania kosztów przeważnie dochodzi w przypadku:

- dostaw mediów, zwłaszcza energii elektrycznej, wody, gazu czy odprowadzania ścieków – w takich przypadkach refaktura może zostać wystawiona np. przez właściciela budynku na jego najemcę;

- często refakturowanie dotyczy także usług kurierskich, szkoleniowych oraz gastronomicznych.

Jednocześnie, jak wskazał Naczelny Sąd Administracyjny w wyroku z dnia 10 stycznia 2020 roku, sygn. akt I FSK 768/19, dla zastosowania refakturowania – w sensie art. 8 ust. 2a ustawy o VAT – nie jest istotny rodzaj usługi (jeśli jest ona objęta podatkiem od towarów i usług), w świadczeniu której bierze udział podatnik, ponieważ i tak faktycznie usługa świadczona jest przez inny podmiot.

Z praktycznego punktu widzenia niezwykle istotne jest, aby refaktura opiewała na dokładnie taką samą wartość, jak pierwotna faktura. Tym samym do refaktury nie można doliczyć marży czy żadnych innych, dodatkowych opłat. Gdyby do tego doszło, to nie będziemy mieli do czynienia z refakturowaniem kosztów, ale z odrębną sprzedażą. Pociąga to za sobą daleko idące konsekwencje podatkowe.

Osobną – i również niezwykle istotą kwestią – jest powstanie obowiązku podatkowego z zakresu podatku od towarów i usług w przypadku refakturowania. Problem ten nie został jednoznacznie rozstrzygnięty przez ustawodawcę, dlatego należy zastosować tu ogólne przepisy dotyczące podatku VAT. Zgodnie z ustawą o VAT obowiązek podatkowy dotyczący podatku od towarów i usług zasadniczo powstaje z chwilą dokonania dostawy towarów lub wykonania usługi. Dlatego do prawidłowego określenia momentu powstania obowiązku podatkowego w omawianych tu przypadkach oraz zastosowania właściwej stawki VAT niezbędne jest dokładne ustalenie przedmiotu i charakteru usługi. Nie bez znaczenia jest także to, czy faktura została wcześniej opłacona.

Jeżeli refakturowanie doprowadziło do powstania przychodu, to należy liczyć się z obowiązkiem zapłaty podatku dochodowego. Tu z kolei regułą jest, że przychód powstaje w momencie wykonania usługi lub jej części, najpóźniej jednak w chwili wystawienia faktury lub otrzymania należności.

Już wiesz, jak działa refaktura!

Refakturowanie to, innymi słowy, przeniesienie kosztów na osobę lub podmiot, które faktycznie korzysta z usługi. Instytucja ta nie została precyzyjnie uregulowana w przepisach prawa. Do refakturowania trzeba stosować – nieraz w sposób odpowiedni – szereg różnych regulacji, zwłaszcza dotyczących podatku VAT oraz podatku dochodowego. Refaktura powinna spełniać wszelkie wymagania stawiane fakturom. Zwłaszcza w zakresie prawidłowego określenia stron transakcji (w tym zwłaszcza ich danych identyfikacyjnych), charakteru usługi oraz zastosowanej stawki podatku VAT. Nie wolno zapominać, że podmiot pośredniczący nie ma prawa naliczać jakichkolwiek marż czy innych opłat ze swojej strony. Jeżeli to zrobi, to dojdzie do odrębnej transakcji, opodatkowanej na zasadach ogólnych.